1:広がる監査業務の顧客期待と監査業務の実態(人間行動の経験が生かされていない!)

不正・不良取引にかかわる判例 教材一覧 ISSN 2187-5049 Vol.07

2014-02-24 (c)naoki inagaki

| 領域 | 項番 | 判決文 | 事案概要 | 判決文「内部統制」に係わる争点 | 教訓・示唆 | 備考 |

| 監 査 の 目 的 と 業 務 範 囲 |

1 | 東京地平3・3・19 昭和56年(ワ)第4071号 (項番2:控訴審) |

被監査人X(ドイツKCMBH社の子会社である日本法人:有限会社X)の経理部長が定期預金を担保として個人的に銀行借入れ等の不正横領に対して、被告Y(明和監査法人)が気づかずに適正である旨の監査報告書をXに提出した。 | ①監査人が監査の依頼者たる会社の従業員の不正行為を看過したまま適正意見を表明しただけでは会社に対する親書賠償責任を負わないが、職業的専門家の正当な注意をもって監査を実施することを怠り、その結果従業員の重大な不正行為を看過したときは、監査人は、会社に対し、それによって生じた損害について賠償する責任を負う。 ②監査法人による外資系会社の監査の要点に財務諸表に著しい影響を与える不正のないことの確認が含まれるとし、監査契約の債務不履行による損害賠償請求が認められた事例(過失相殺8割)。よって監査人(明和監査法人)は過失相殺20%の¥1.2億支払え。 |

①本邦の「監査業務に対する法的整備、監査業務成熟度合い」に対する国際的ハーモナイズ問題 ②会計監査は、財務諸表の適否について意見を表明するに過ぎず、財務諸表の正確性や特定の客観的事実(例えば不正行為のないこと)の存否を証明するものでない・・・と判旨。 |

|

| 2 | 東京高平7・9・28日 平成3年(ネ)第973号 |

第2次訴訟は東京地平3・3・19被告Yの控訴 第1次訴訟での原告X(日本の有限会社)の敗訴→決定 |

①監査対象の有限会社の経理部長に、無断で定期領金を担保に差し入れるなどして銀行から不正貸付を受けるなどの横領行為があった年度の監査実施時期が昭和五三年一月及び二月であったこと、監査契約に不正発見目的の特約がなく、監査依頼の主目的は、監査対象会社と親会社との連結財務諸表作成にあったこと、監査対象会社が無借金体質であったことなどの判示の事実関係からすると、任意監査人には、監査対象会社の定期預金が入担となっていたか否かの確認を監査要点とするペく定期預金通帳の実査(閲覧)をしなかったことに監査手続上の違法はなく、当時の監査基準に準拠し、職業的専門家としての正当な注意をもって監査手続を実施したものとして、監査契約上の債務不履行責任はない。 | ①監査論上、財務諸表監査は、不正発見を目的として実施されるものではない。 ②公認会計士の監査は、商法及び株式の公開会社に対する会計監査はこの両制度が法定されている。 ③監査の尺度は商法の計算規定であろうが、大蔵省企業会計審議会の定めた「企業会計原則」をおおむね指す。 ④有限会社は、なんら法的拘束力は及ばない。 (判決確定まで約6年) |

||

| 取 締 役 の 義 務 ・ 監 査 役 の 義 務 |

3 | 大阪地平9・4・18 平成8年(モ)第2375号 |

大和銀行株主代表訴訟事件の担保金提供申立 | 株主代表訴訟の被告は、原告に対し担保の提供を求めることができ、裁判所は、原告の訴えの提起が「悪意」であるときに、担保の提供を命じることができる。 | ||

| 4 | 大阪高平9・11・18 平成9年(ラ)第327号 |

〃 控訴審 | 本案訴訟における審理判断の先取りとなり、株主の権利を不当に制限しないように配慮し慎重になすべきである。 | |||

| 5 | 大阪地平12・9・20 平成7年(ワ)第11994号 |

大和銀行NY支店の行員が無断取引、簿外取引を行って損失を出したことにつき株主代表訴訟において、内部統制システムの構築に関し、取締役の善管注意義務・忠実義務違反が認められた事例 →審級 |

①健全な会社経営を行うためには、リスク管理が欠かせず、その会社が営む事業の規模、特性等に応じたリスク管理体制(内部統制システム)を整備する必要があるとした上で、重要な業務執行については、取締役会が決定することを要するから、会社経営の根幹に係わるリスク管理体制の大綱は、取締役会で決定することを要し、業務執行を担当する代表取締役及び業務担当取締役は、大綱を踏まえ、担当する部門におけるリスク管理体制を具体的に決定するべき職務を負う。 ②原告らが、構築すべきであった内部統制システムとして主張している、(1)フロント・オフィスとバック・オフィスの分離、(2)財務省証券取引業務とカストディ業務の分離、(3)財務省証券の保管残高の確認方法等について、順次判断をして総括として、ニューヨーク支店における財務省証券取引及びカストディ業務に関するリスク管理体制は、証拠上、大綱のみならずその具体的な仕組みについても、整備されていなかったとまではいえないとし、ただ、財務省証券の保管残高の検査方法が著しく適切さを欠いていたとした。(事実認定) |

①内部統制システムの構築に関し、取締役の善管注意義務・忠実義務違反が認められ、リスク管理体制の履行が求められた。 (「リスク管理態勢」の整備と見える化が求められている!) |

||

| 6 | 東京地平13・1・18 平成11年(ワ)第6202号 |

被告(株)ヤクルトにおける副社長の行ったデリバティブ取引によって多額の損害(約1000億円)が発生した。 株主代表訴訟において取締役および監査役の監視義務違反の主張が認められなかった事例 |

①取締役、監査役の監視義務違反の主張・立証責任は、監視義務違反の評価根拠事実については原告にあり、評価障害事実については被告にあると解されるところ、本件では、Yらが本件デリバティブ取引に対する一応の管理体制が敷かれていたという評価障害事実の立証を訴訟の早期の段階で行ったのに対して、Xは本件デリバティブ取引の危険性という評価根拠事実を主張するのみであった。 ②同社には上記取引の状況や損失の発生に応じて一応の管理体制をとってきたことが認められるから、巨額損失発生の事実とこのことから伺われる本件デリパティプ取引の危険性といった事実のみでは、取締役会を構成する各取締役がその業務監視義務に違反したことを裏付ける事実としては不十分。 |

(会社外部からの立場で証拠に基き立証する事の困難性) | ||

| 7 | 水戸地下妻支平15・2・5 平成12年(ワ)第38号 |

つくば銀行の取引先に対する融資等に取締役の善管注意義務違反があるとして求めた株主代表訴訟が棄却された事例 | ①被告つくば銀行においては、従業員の研修体制、内部統制システムを構築しており、個々の従業員の不正行為を未然に防止する管理体制の整備に瑕疵があったとはいえないと主張。 | つくば銀行の融資決定過程において融資審査態勢をレビューし、内部統制システムは争点にならなかったが、経緯説明時の態勢説明を各所で補強している心証形成に役立っている。 (業界ベストプラクティスまでは作り上げ、態勢につき説明責任を果たせ) |

||

| 8 | 大阪地平15・9・24 平成14年(ワ)第3646号 |

元大和銀行NY支店事件訴訟中に新会社移行に係わる株主代表訴訟 | ①新会社(大和BK+あさひBK=りそなHG)が、株主代表訴訟における訴訟上の和解に利害関係人として参加し、取締役に対して免除の意思表示をした場合、当該意思表示について商法266条5項の適用はない。 ②銀行(大和BK)の取締役が他の銀行の新株引受けを決定した時点において、その判断の前提となった事実の認識に重要かつ不注意な誤りがあったとは認められず、また、その意思決定の過程、内容が企業経営者として特に不合理、不適切なものであったともいえないから、取締役として認められた裁量の範囲を逸脱するものではなく、したがって、当時の取締役らに善管注意義務違反および忠実義務違反となるべき任務懈怠を認めることはできない。 |

|||

| 取 締 役 の 善 管 注 意 義 務 |

9 | 東京地平16・5・20 平成14年(ワ)第430号 |

三菱商事株式会社の株主である原告らが、同杜が黒鉛電極のカルテルに関わったとして、米国において、罰金等を支払い、さらに黒鉛電極の購入者からの損害賠償請求訴訟の和解金等を支払ったことについて、取締役及び監査役に善管注意義務違反があったとした事案。 | ①本件カルテルの行われた当時、補助参加人の取締役であった被告らは、補助参加人の従業員が北米市場において事業を行なう場合に米国独占禁止法の禁止するところを周知させ、これに違反することがないように管理・監督し、適切な内部統制システムを構築すべき義務があると主張したが「内部統制システム構築の義務」は争点にならなかった。 | ||

| 10 | 東京地平16・12・16 平成10年(ワ)第17996号 |

ヤクルト本社に対し、金約67億円のデリバティブ取引を行って特別損失を発生させた担当取締役について、社内の制約事項に違反して取引を行った善管注意義務違反があるとして、損害賠償請求が一部認容された事例 | ①デリバティブ取引(「株価指数スワップ・オプション取引」)に関して、社内で一応のリスク管理体制が採られており、取引担当取締役が巧妙な態様で制約事項に違反する取引を行っていたという事実関係の下では、担当取締役以外の取締役に監視義務違反は認められないとした。 ②ただし、ヤクルト本社の取締役副社長を務めており、また、その間に同社管理本部長としてその資金運用業務を行っていた)Y10は、株式会社ヤクルト本社に対し、金67億0542万9453円及びこれに対する平成10年9月2日から支払済みまで年5分の割合による金員を支払え。 |

①ヤクルト社のリスク管理体制は当時の水準としては相応のものであり、また、違法行為の態様からすれば、事業会社の取締役の違法行為を発見できなかったことはやむを得ないと判示した。 ②当時はデリバティブ取引に対するリスク認識が周知されておらず、金融機関ですら完備されたリスク管理体制は構築されていなかったことが比喩されている。 (派生金融商品のリスク管理体制は、金融機関の進捗度が比較衡量されている) |

||

| 11 | 大阪地平16・12・22 平成15年(ワ)第3262号 (項番14:控訴審) |

㈱ダスキンが,食品衛生法上使用が許されていない添加物を含んだ肉まんを販売し,その事実が新聞報道されたことなどからフランチャイジーに対する補償等の多額の出捐をしたことについて,当該販売の終了後近接した時期に当該事実を認識した取締役に善管注意義務違反(監視業務違反)が認められた事例 |

◎リスク管理 健全な会社経営を行うためには、目的とする事業の種類、性質等に応じて生じる各種のリスク、例えば、信用リスク、市場リスク、流動性リスク、事務リスク、システムリスク等の状況を正確に把握し、適切に制御すること、すなわちリスク管理が欠かせず、会社が営む事業の規模、特性等に応じたリスク管理体制(いわゆる内部統制システム)を整備することを要する。 もっとも、整備すべきリスク管理体制の内容は、リスクが現実化して惹起する様々な事件事故の経験の蓄積とリスク管理に関する研究の進展により充実していくものである。したがって、現時点で求められているリスク管理体制の水準をもって、本件の判断基準とすることは相当でないというべきである。また、どのような内容のリスク管理体制を整備すべきかは経営判断の問題であり、会社経営の専門家である取締役に、広い裁量が与えられているというべきである。 ○内部統制システム構築義務違反を理由とする責任について 原告は、ダスキンは、違法行為を認識したら、直ちに違法添加物を食べさせた消費者に被害回復を申し出る体制を構築しなければならなかったと主張する。しかしながら、原告は、上記体制の内容等を何ら具体的に主張しないから、上記主張はそれ自体失当である |

|||

| 内 部 統 制 資 料 の 見 え る 化 |

12 | 東京地平17・2・10 平成15年(ワ)第2671号 |

雪印食品で起きた牛肉偽装事件の株主代表訴訟(約300億円)において、当時の役員らには牛肉偽装事件に具体的に関与したことはなく、監視義務違反等も認められないとして、原告の請求が棄却された事例 | ①被告らが本件牛肉偽装工作に関し,適切な内部統制システムの構築及び運営を行う義務に違反したか。 ②被告らの誰もが知らないうちにA1の名のもとで勝手に提出され,約1億9600万円の原因不明の入金があったにもかかわらず,被告らの誰もが気づかなかったことは,適切な内部統制システムを構築し,これを運営する義務に著しく違反したものであると主張する。しかし,証拠より原告の主張はその前提を欠き,失当である。 |

内部統制システムは事務プロセスのリスク管理の位置づけで捉えている。 (「内部統制」は会社法における法的内容の仕組みを定めており、具体的な内容の確定、整備は実務に委ねられている) |

|

| 13 | 青森地平18・2・28 平成14年(ワ)第128号 |

青森県住宅供給公社の職員が起こした巨額横領(約14億6000万円を同公社の預金口座から着服)事件において,同公社の役職員らのうち一部の者についてのみ、善管注意義務違反等の責任を認めた事例 | ①副理事長には理事長を補佐したり,職員らに経理等に関する規程を遵守させるなどして適切に内部統制システムを機能させ,経理担当職員の不正行為を未然に防止すべき善管注意義務がある。 ②横領をした職員の有責性のほか,被告とされなかった多数の者(関係者19名)らの落ち度を指摘して,過失相殺規定の類推適用により,被告らの責任額を減額する。 (内部統制システムは争点にならず)。 |

公共的組織における職務・業務規定と不正取引実態。 | ||

| 14 | 大阪高平18・6・9 平成17年(ネ)第568号 |

ダスキン控訴事件 食品販売会社において,食品衛生法上使用が認められていない添加物を使用した商品が販売されていたことを後から認識した取締役らに,その事実を公表すべき義務があると認められた事例 |

◎リスク管理 健全な会社経営を行うためには、目的とする事業の種類、性質等に応じて生じる各種のリスク、例えば、信用リスク、市場リスク、流動性リスク、事務リスク、システムリスク等の状況を正確に把握し、適切に制御すること、すなわちリスク管理が欠かせず、会社が営む事業の規模、特性等に応じたリスク管理体制(いわゆる内部統制システム)を整備することを要する。 ①恐喝等の違法行為があった場合にこれを取締役会等に報告する体制を構築する義務があったのに怠ったと主張するが リスク管理体制が構築されていないことは善管注意義務違反とまではいえないとした。 このような事態までも予想して,通常の指揮命令系統とは別の内部統制システムを特別に構築しておかなければ,善管注意義務を果たしていないとは到底いえない。 |

左様ような事態の下ではその組織・体制如何にかかわらず,これを防止することは不可能であった。 (不正防止・監査態勢を支える内部統制のシステム深化度が問われている) |

||

| 15 | 東京地平18・9・1 平成16年(モ)第4715号 |

五洋建設他の談合事件における供述調書の扱い | ①被告らが本件談合を自らないし社内組織を通じて認識していたか、あるいは認識し得たか、また未然に防止し得るに実効ある内部統制システムを構築していたかである。 ②本件談合についての認識又は認識可能性や五洋建設における内部統制システムの欠陥等の立証に資する可能性は否定できず、原告の立証のための証拠調べの必要性を肯認する。 |

|||

| 16 | 東京高 平19・2・16 平成18年(ラ)第1437号 |

五洋建設談合事件文書提出抗告 | 抗告人(国)が主張する将来における公取委の審査業務に対する著しい支障も抽象的なおそれに過ぎないから、本件各文書の提出が「公務の遂行に著しい支障を生ずるおそれがある」ものとはいえない。 | 内部統制システム欠陥等の立証証拠として、資料提出命令。 | ||

| 17 | 東京地平19・3・27 平成18年(ワ)第20895号 |

株主総会における議事資料の一部として「談合再発防止策と内部統制システム」との関係 | 株主総会で開示資料として配付 | |||

| 18 | 大阪高平19・3・30 平成18年(ネ)第305号 |

退職慰労金に対する会社側の不法行為 | 本人の業績として、膨大な負債の処理とともに経営機構の刷新に取り組み,会社の近代化,組織的な内部統制システムの確立に努めてきた。 | 本人の内部統制システム構築に対する努力は職務範囲の内。 | ||

| 証 書 偽 造 |

19 | 東京地平19・5・31 平成16年(ワ)第12396号 |

会社が会計監査のためにUFJ銀行に対して会計監査人に直接送付を依頼した残高確認書につき、同銀行が同会社の経理部長に交付し、同経理部長が残高証明書を偽造し、同会計監査人に送付し同銀行に対して1000万円の無形損害の賠償支払いが命じられた事例 | ①原告は、資本金42億円超、年商243億円のジャスダック上場企業であるから、内部統制システムを十分に構築するとともに、取締役経理部長であった甲野の行為を監督すべき義務があった。その義務を怠って、内部統制システムを全く構築せず、甲野の大規模な不正行為を看過した。 ②原告においては、その代表者を含めて誰も、そのような重要な記載の変更に気付かなかった。これは、内部統制システムが構築されていなかったことの現れである。 |

原告において、甲野による通貨オプション取引の実行を発見することが遅れ、上記のように取引方針を選択する機会を持つのが遅れたことについては、十分な内部統制システムを構築することを怠るなどした過失があり、その過失は重大なものであったというべきである。 | |

| 虚 偽 記 載 |

20 | 東京地平19・11・26 平成18年(ワ)第12820号 |

株式を購入した者が、発行会社の有価証券報告書の虚偽記載の発覚により株価が暴落したとして発行会社に求めた不法行為に基づく損害賠償請求が認容された事例 | ①被告は、幹部従業員である元事業部長を中心に事業部ぐるみで行われた本件不正行為を、監査法人に指摘されるまで四年以上も放置していた。このこと自体が、被告代表者の営業管理能力が欠如していたこと及び内部監査や取締役会等における監督機能が果たされていなかったことを示すものであり、被告代表者が不正行為抑止のための内部統制システムを有効に機能させていなかったことの証左である。 ②元事業部長らは、注文書、検収書及び売掛金残高確認書の偽造という大胆かつ悪質な犯罪行為によって本件不正行為を隠蔽してきたのであって、本件不正行為は本件事務手続から逸脱したものではなかった。このような巧妙な隠蔽工作にまで耐え得るような内部統制システムを構築することは、法が要求する取締役としての善管注意義務の範囲を超えている。 |

被告代表者は、各部門に不正はないものと過信し、組織体制や本件事務手続を改変するなどして当該リスクを排除ないし低減させる対策を講じることをせず、適切なリスク管理体制を構築すべき義務を怠ったものというべきである。 | |

| 監 査 業 務 の 顧 客 期 待 と は ? |

21 | 東京地平20・2・27 平成18年(ワ)第13818号 |

架空取引を行っていた××株式会社が,自社の会計監査人であった○○監査法人に対して,監査手続において当該架空取引を看過したことが監査契約上の善管注意義務に違反するとして提起した。○○監査法人の善管注意義務違反が否定された事例 | ◎被告が実施した監査手続 ★積極的確認の実施 被告は,<U社◎乙4>への売掛金の実在性の有無を検証するため,U社に対し,「勘定残高確認ご依頼の件」と題する売掛金の残高確認の回答を求める書類を送付し,U社の経理担当者より,売掛金の残高に相違がないとの回答書(以下「本件確認状」という。)を直接入手した。 そして,本件確認状は,東証一部上場企業であり法令遵守体制及び内部統制システムが整備された日本N社と同等の管理体制を期待することができ,その回答と信頼性において同視できるU社の回答であったことから,売掛金の実在性について,積極的確認により入手した本件確認状が本来有している強い証明力ある監査証拠ということができるのであり,この監査手続だけでも,被告に会計監査人としての善管注意義務違反が存在しないことは明白である。 ★売上取引テスト 被告は,平成17年2月及び3月を対象として,原告の売上を調査する売上取引テストを実施した。 そして,売上取引テストにより,抽出した売上取引のサンプル(U社への売上も含む。)について,受注伝票から伝票番号を検出し,U社からの発注内示書,原告の仕入先への発注書,仕入先からの納品書及びU社からの納品通知書を全て突合し,これらに矛盾がないことを検証し,U社との取引に関する証憑に基づき,本件架空取引が現実に存在していることの検証をした。 ★追加的監査手続の実施 上記に加えて,さらに被告は,追加的監査手続として,U社への売掛金に関する外部証拠を含めた全ての証憑の突合,U社に対する与信管理の確認(原告の経理部長に対する直接のヒアリング,協調取引における入出金時期の前後関係の確認など),U社との取引の営業担当者兼営業責任者である事業部長の水野正(以下「水野」という。)に対する直接のヒアリング(監査手続において生じた疑問点の確認,個別取引における実在性に関する個別質問,協調取引の実在性の把握など)を行った。 ★経営者確認書の入手 被告は,原告代表者を含む3名の取締役から,監査基準で規定されている経営者による確認書を入手しており,これにより,被告は,原告経営陣から,U社への売掛金を含む全ての売掛金に関し,実在性が認められることの確認を得ている。 ウ 以上のとおり,被告は,U社に対する売掛金の実在性に関し,適切な監査手続を実施し,十分かつ適切な監査証拠に基づき,実在性を有するとの判断を下している以上,善管注意義務違反は認められず,債務不履行がないことは明白である。 |

監査において架空取引が発見事項とならなかった古典的事例、今や依頼顧客と古典的監査業務にギャップが存在する→この種架空取引を見抜くべき監査レベル手法の向上・が期待される。 コメント: 当判例の示唆は、取引トランザクションの動きに注視するシステム設計(CAM:Continus Auditing Management/CAAT:コンピュータ支援監査技法)への進展を期待されている。 |

|

| 取 締 役 の 裁 量 範 囲 |

22 | 東京高平20・5・21 平成17年(ネ)第1348号 |

ダスキン控訴審 会社の資金運用の一環としてデリバティブ取引が行われて533億円余の損失が発生したとして,同社の当時の取締役ないし監査役に対して会社に対する損害賠償を求めて提起された株主代表訴訟において,当該取引の担当取締役については,善管注意義務に違反した責任を肯定したが,当該取締役以外の取締役ないし監査役については,担当取締役に対する監視義務に違反した責任を否定して,当該担当取締役に対して会社に対する67億円余の損害賠償を命ずる限度で請求を一部認容した。決定 |

①事業会社が投機を目的とするデリバティブ取引を行うに当たり、各取締役は、リスク管理体制を構築する注意義務を負うが、その内容は、会社の規模その他の事情によって左右されるのであって一義的に決まるものではなく、その内容を決定するに当たっては、その当時の知見を前提として、各取締役には幅広い裁量が認められている。 ②デリバティブ取引を担当する取締役は、当該リスク管理体制に従って個別の取引をする注意義務を負うとともに、法令等を遵守し、情報を収集、分析、検討して、市場の動向等につき適切な判断をするよう務め、かつ、取引が会社の財務内容に悪影響を及ぼすおそれが生じたような場合には、取引を中止するなどの義務を負う。 ③会社の業務執行を全般的に統括する責務を負う代表取締役や個別のデリバティブ取引の事後チェックの任務を有する経理担当の取締役については、その取引がリスク管理体制に適合するかどうかを監視する責務を負うが、下部組織等が適正に職務を遂行していることを前提として、そこからの報告に明らかな不備、不足があり、これに依拠することに躊躇を覚えるなどの特段の事情のない限り、その報告等を基に調査、確認すれば、その注意義務を尽くしたものといえる。 |

ダスキン社が行ったデリバティブ取引の経過を踏まえ,当時のデリバティブ取引に係る事業会社及び金融機関のリスク管理体制の状況を考察したうえ,まず,本件デリバティブ取引の定款違反については,「ダスキン社が余裕資金の効率的な運用を図る目的で本件デリバティブ取引を含むデリバティブ取引を行ったことは,ダスキン社の定款に定める『前各号に附帯関連する一切の事業』に該当するものというべきであり,ダスキン社の定款の目的の範囲内の行為というベきである」とした。 | |

| 不 正 行 為 ・ 不 法 行 為 |

23 | 東京高平20・6・19日 平成20年(ネ)第280号 →(項番25:最高裁へ) |

東京証券取引所第2部に上場されていた控訴人の株式を所有していた被控訴人が,控訴人の不正行為により株価が下落して損害を受けたことにつき,控訴人代表者が当該不正行為を防止することができなかったことが不法行為に当たると主張して,控訴人に対し,被控訴人の予備的請求を認容した原判決は相当であるとして,控訴を棄却した事例 | ①当裁判所も、被控訴人の請求は、財産的損害のうち予備的請求に係る35万7600円の支払を求める限度で理由があり、その余は理由がないと判断する。 | ||

| 24 | 東京地平21・3・27 平成19年(ワ)第15441号 |

詐欺又は告知義務違反による不法行為又は役員等の第三者に対する責任に基づき、取締役としての監督義務を怠り,Eの詐欺行為を看過し,又は,不正行為を未然に防止すべき内部統制システムの構築義務を怠ったという任務懈怠が認められるか | 原告に対する詐欺の故意を認めることはできず,また,信義則上の説明義務を認めることもできないから,E及びFが不法行為責任を負うということはできない。 そうであれば,E及びFに不法行為を認めることができないから,破産者Aが,取締役であるEの詐欺行為を看過し,又は,不正行為を未然に防止すべき内部統制システムの構築義務を怠り,E及びFの不正行為を招いたということはできない。 |

(不正行為防止は、内部統制システムとは別に機能させること) (不法行為は、不良データであり内部統制システムに過度の期待を戒めた) |

||

| 25 | 最高裁1平21・7・9 平成20年(受)第1602号 |

株式会社の従業員らが営業成績を上げる目的で架空の売上げを計上したため有価証券報告書に不実の記載がされ,株主が損害を被ったことにつき,会社の代表者に従業員らによる架空売上げの計上を防止するためのリスク管理体制構築義務違反の過失がないとされた事例 | 次の(1)~(3)などの判示の事情のもとでは、当該会社の代表者に、従業員らによる架空売上げの計上を防止するためのリスク管理体制を構築すべき義務に違反した過失があるとはいえない。 (1) 当該会社は、営業部の所属する事業部門と財務部門を分離し、売上げについては、事業部内の営業部とは別の部署における注文書、検収書の確認等を経て財務部に報告される体制を整えるとともに、監査法人および当該会社の財務部がそれぞれ定期的に取引先から売掛金残高確認書の返送を受ける方法で売掛金残高を確認することとするなど、通常想定される架空売上げの計上等の不正行為を防止し得る程度の管理体制は整えていた。 (2) 上記架空売上げの計上に係る不正行為は、事業部の部長が部下である営業担当者数名と共謀して、取引先の偽造印を用いて注文書等を偽造し、これらを確認する担当者を欺いて財務部に架空の売上報告をさせた上、上記営業担当者らが言葉巧みに取引先の担当者を欺いて、監査法人等が取引先あてに郵送した売掛金残高確認書の用紙を未開封のまま回収し、これを偽造して監査法人等に送付するという、通常容易に想定し難い方法によるものであった。 (3) 財務部が売掛金債権の回収遅延につき上記事業部の部長らから受けていた説明は合理的なもので、監査法人も当該会社の財務諸表につき適正意見を表明していた。 |

○事業部長を初めとする複数の従業員らが共謀して通常の想定の範囲を超えるような巧妙な偽装工作を行っていたという本件の特殊性を考慮して,Y社の代表取締役にリスク管理体制構築義務違反があったとはいえないと判断した。 ○本件不正行為当時,上告人は,①職務分掌規定等を定めて事業部門と財務部門を分離し,②C事業部について,営業部とは別に注文書や検収書の形式面の確認を担当するBM課及びソフトの稼働確認を担当するCR部を設置し,それらのチェックを経て財務部に売上報告がされる体制を整え,③監査法人との間で監査契約を締結し,当該監査法人及び上告人の財務部が,それぞれ定期的に,販売会社あてに売掛金残高確認書の用紙を郵送し,その返送を受ける方法で売掛金残高を確認することとしていたというのであるから,上告人は,通常想定される架空売上げの計上等の不正行為を防止し得る程度の管理体制は整えていたものということができる。 |

||

| 26 | 東京地平21・10・22 平成19年(ワ)第4968号 株主代表訴訟 |

○日本経済新聞株式会社の取締役は,会社の事業の規模や特性に応じて,従業員による不正行為などを含めて,リスクの状況を正確に把握し,適切にリスクを管理する体制を構築し,また,その職責や必要の限度において,個別リスクの発生を防止するために指導監督すべき善管注意義務を負うとされた事例 ○報道機関である株式会社において,その従業員によるインサイダー取引を防止できなかったことにつき,取締役らに善管注意義務違反がないものとされた事例 |

◎不良データの未発見 報道機関である株式会社において,その従業員によるインサイダー取引を防止できなかったことにつき,取締役らに善管注意義務違反がないものとされた事例 |

従業員の不正行為の防止を含めて,会社が営む事業の規模,特性等に応じて,リスクの状況を正確に把握し,適切に制御するためのリスク管理体制(いわゆる内部統制システム)を整備する責任について,代表取締役又は業務担当取締役は,リスク管理体制を構築すべき義務を負い,取締役は,取締役会の構成員としてリスク管理体制の大綱を決定し,代表取締役又は業務担当取締役のリスク管理体制を構築すべき義務の履行状況を監視する義務を負うとする見解がある。 | ||

| 27 | 東京地平22・4・19 平成20年(ワ)第3500号 |

外国為替証拠金取引 | ◎不良データとリスク管理 外国為替証拠金取引を主たる業務とするA株式会社は,B株式会社(Aの代表取締役Cが全額を出資して設立した会社)からポンド買い円売り建玉の注文を受けたが,その際にBより必要証拠金の預託を受けていなかった。なお,Cは,Bの取引はCがBの名前を借りて行う自己の取引であると認識しており,Bの注文を独断で行っていた。また,これ以前にもBが証拠金不足の状態になることは多かったが,Cは証拠金が十分に預託されているかは気にせず取引を行っていた。Aは,Bの注文と同内容のカバー取引を海外の業者との間で行ったが,その後まもなくサブプライム問題が起き,外国通貨の急激な下落によってカバー取引につき追加証拠金が発生した。しかし,Aはこれを差し入れなかったため,海外業者からカバー取引として建てた建玉をすべて強制決済された。他方,AはBから受けるべき追加証拠金の預託を受けられず,結果としてBの取引の損失をかぶることとなり,破産手続開始決定を受けるに至った。また,Bもその後同様に破産手続開始決定を受けている。このような状況で,Aとの間で外国為替証拠金取引を行っていたX1~X14が,Aに預託した証拠金の返還が受けられなくなったとして,Y1・Y2(ともにAの元取締役)・Y3(Aの元監査役でありBの元取締役)・Y4・Y5(ともにBの元代表取締役)・Y6(Aの元従業員でありBの元監査役)に対して,会社429条1項等に基づき損害賠償を求めたのが本件である。 ◎平成19年8月8日より前の時点において,CによるBの証拠金不足の取引を止めさせ,その後も監視監督義務を尽くせば,同日及び同月9日のBの取引も止めることができたものと考えられる。また,証拠金が不足した状態では取引を行うことができないコンピュータ・システムを導入していれば,同様に上記の取引を止めることができた可能性は認められる。 |

近時の下級審裁判例では,名目的取締役がたとえ監督義務を尽くしてもワンマン社長の業務執行を是正するのは不可能であったとの理由で,任務懈怠と第三者の損害との間の因果関係を否定する裁判例も少なくない(東京地判平成8・6・19,平成6年(ワ)第9628号など)。 本判決は,名目的取締役であっても,ワンマン社長を強く説得したり不適切な業務執行が行えないようなシステムを構築したりすることによって,ワンマン社長の善管注意義務違反行為を阻止しえた可能性があるとの判断に基づいており,事例判決ではあるものの,名目的取締役の責任を厳格に解するものとして参考となる。 (システム構築に当たっては、業務処理フローに基づく取締役支援・牽制体制をちゃんと作りなさい!) |

調査中 |

Copyright 2011 JA2ANX-1@j02.itscom.net

![]()

1:広がる監査業務の顧客期待と監査業務の実態(人間行動の経験が生かされていない!)

2:不良取引にみるわが国の繰り返される歴史(代表的な犯罪の手口)

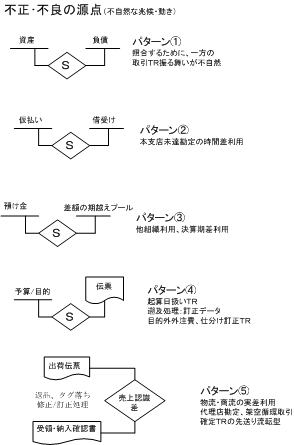

3:不正・不良取引発見の源点は?

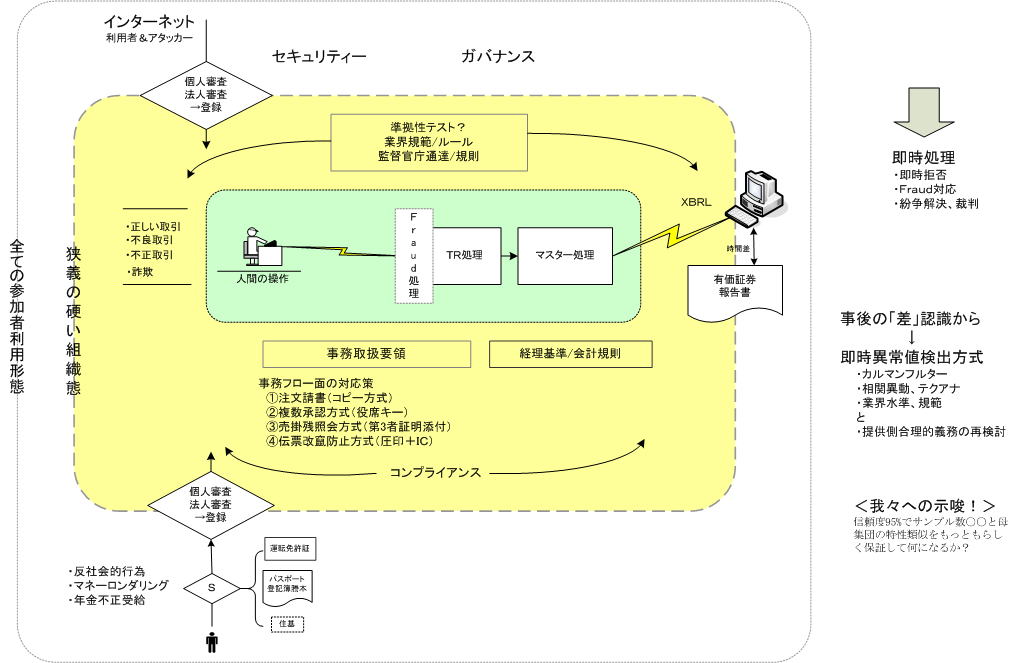

4:組織システムのどこで不正が侵入しているか?(内部統制のポイントはどこか)

5:GASソフトウエアの利用概要

![]()

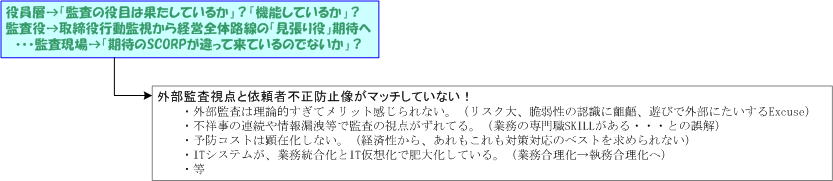

監査業務が期待されているところは大きいが、事件が顕在化したとき数期間や数年遡求する事案が多く、監視機能の不備や監査そのものに失望感が漂っている。

どうも、監査実施する側と監査に依りどころを求める側と認識や期待にミスマッチがあり、事が起きてから双方が挫折感を味わっているのでないか。

組織体は、事件が起き、原因究明と対策を重ねながら強い内部体制仕組をビルトインさせて行くのであるが、過大な期待は経済合理性に対して必ずしも合わないことが多い。また、外側(専門家と称する)からの保証や発見事項は些細なことが多く「まるで重箱の隅」をつつくようなものでもある。

監査に対する委託者側(経営者)の限界を学習する過程と、監査を受任する側の「監査の目のつけ所」を養成しつつ『業』としている局面であり、双方にミスマッチが存在するのである。

極端な場合、監査は無駄で重荷を感じて、自らが「保証の限界や範囲」※1を狭めている。

それは、会計監査でもシステム監査でも事後データの検証を通して内部統制の不備を見出そうとしているので「後向きの手法」である。

(ディスクローズの正確性→内部処理の正当性→ITを振舞う人の職務規定・行動規範→集積データの正当性検証)のように組織体の外部開示アウトプットから逆上るアプローチがある(これは監査業務内容の進展の歴史をみれば納得いくが)起因しているのでないか。

従来発想はこのように、組織体にデータを取り組んでしまった結果から、そのデータに起因する準拠性の齟齬を見出そうとするするので、どうしても時間的事後対応になってしまうのであろう。

たとえ事後に事案原因が究明され、不正が正されたとしても「虚しさ」は漂うものであり、大きな事案は懲戒免職や裁判で犯罪立証の場になってしまうので、現場のシステム進捗速度から離れた世界になってしまう。

このようなことは、事後データをかき混ぜるところから監査視点が出発している所があるので、組織体内部に入る前に不良・不正データを排除、看視するシステムデザインが有用となってくるのでないか。※2

※1:それぞれの監査業務が避けている点と顧客ニーズのミスマッチ表 PDF:5.5KB

※2:このページ上の 4:組織システムのどこで不正が侵入しているか? 5:GASソフトウエアの利用概要図 を参照ください。

![]() ここから「IT's-Prevention & Investigationの杜」のTopへ

ここから「IT's-Prevention & Investigationの杜」のTopへ

Copyright © 1996-2014 by JA2ANX Naoki Inagaki. this HP all pages is ISSN 2187-5049